Debt Fund কী? ঝুঁকিহীন বিনিয়োগের সম্পূর্ণ গাইড | GrowFunds

Debt Fund গাইড: ঝুঁকিহীন বিনিয়োগের চূড়ান্ত সমাধান

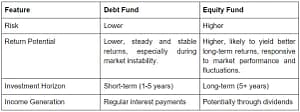

আপনি যদি ঝুঁকি কমাতে চান এবং Fixed Income চান, তাহলে Debt Fund হতে পারে আপনার জন্য সেরা সমাধান। Mutual Fund-এর এই বিভাগটি মূলত সরকারি ও কর্পোরেট বন্ডে বিনিয়োগ করে নির্দিষ্ট সুদে আয় দেয়। আজ আমরা জানব Debt Fund কীভাবে কাজ করে, এর ধরণ, ঝুঁকি, রিটার্ন, ট্যাক্সেশন, এবং কোন ফান্ড আপনার জন্য উপযুক্ত।

Debt Fund হলো এমন একটি Mutual Fund যা সুদ প্রদানকারী ইন্সট্রুমেন্ট – যেমন সরকারি বন্ড, কর্পোরেট বন্ড, কমার্শিয়াল পেপার বা ডিবেঞ্চারে বিনিয়োগ করে। এর মাধ্যমে ফান্ডটি নির্দিষ্ট সময় অন্তর সুদ আয় করে এবং সেই আয় বিনিয়োগকারীদের প্রদান করে।

মূলত যারা ঝুঁকিমুক্ত বা কম ঝুঁকির বিনিয়োগ চান তাদের জন্য এটি আদর্শ। যেমন Bank FD-এর বিকল্প হিসেবে Debt Fund ধরা যায় – তবে এতে liquidity বেশি ও ট্যাক্স efficiency অনেক ভালো।

⚙️ 2. Debt Fund কীভাবে কাজ করে?

Debt Fund-এর মধ্যে Fund Manager বিভিন্ন fixed income securities কিনে, যেখানে নির্দিষ্ট সময় অন্তর সুদ আসে। এই সুদের কিছু অংশ পুনরায় রিইনভেস্ট করা হয় বা ইউনিট হোল্ডারদের দেওয়া হয় NAV বাড়িয়ে।

যখন আপনি ফান্ড থেকে বের হন, আপনি মূলধন + সুদের হারে রিটার্ন পান।

Debt Fund-এ সাধারণত নির্দিষ্ট “Maturity Period” থাকে না, বরং বিভিন্ন মেয়াদী বন্ডের মিশ্রণে গঠিত হয়। এদের মধ্যে সবচেয়ে গুরুত্বপূর্ণ বিষয় হলো—interest rate পরিবর্তনের প্রভাব ও credit risk।

3. Debt Fund-এর বৈশিষ্ট্য

✔️ Fixed Income Instrument-এ বিনিয়োগ করে (Bond, Debenture, Treasury Bill)

✔️ নির্দিষ্ট মেয়াদে সুদ প্রদানকারী ইনভেস্টমেন্ট

✔️ Equity Fund-এর তুলনায় কম ঝুঁকি

✔️ High Liquidity – অনেক Debt Fund-এ ২৪ ঘণ্টার মধ্যে টাকা তোলা যায়

✔️ SIP ও Lump sum দুইভাবেই বিনিয়োগ করা যায়

✔️ বিভিন্ন মেয়াদে ফান্ড পাওয়া যায় – ১ দিন থেকে শুরু করে ১০ বছর পর্যন্ত

✔️ Credit Rating এর ওপর ভিত্তি করে বিনিয়োগের গুণমান নির্ধারিত হয়

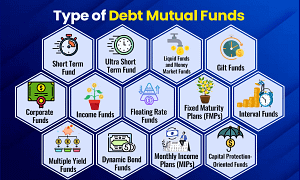

4. Debt Fund-এর প্রকারভেদ

Debt Fund বিভিন্ন মেয়াদ ও ঝুঁকি বিবেচনায় ৭টি প্রধান ক্যাটেগরিতে বিভক্ত:

Fund Type

বিনিয়োগের ধরন

উপযুক্ত মেয়াদ

ঝুঁকির মাত্রা

Liquid Fund

১–৯১ দিনের কম মেয়াদি ইন্সট্রুমেন্ট

১ মাসের কম

খুব কম

Ultra Short Duration Fund

৯১ দিন – ৬ মাস

২–৩ মাস

কম

Short Duration Fund

১–৩ বছরের বন্ড

১–২ বছর

কম-মাঝারি

Medium Duration Fund

৩–৫ বছরের বন্ড

৩ বছর+

মাঝারি

Long Duration Fund

৫+ বছরের বন্ড

৫ বছর+

মাঝারি-উচ্চ

Gilt Fund

শুধু সরকারী বন্ড (Sovereign)

৩–১০ বছর

কম (Credit risk নাই)

Credit Risk Fund

Lower-rated corporate bonds

২–৪ বছর

উচ্চ ঝুঁকি

Dynamic Bond Fund

বাজার অনুযায়ী duration পরিবর্তন করে

যেকোনো মেয়াদ

ঝুঁকি নির্ভর করে

কার জন্য কোন Fund উপযুক্ত?

Fund ধরন অনুযায়ী উপযুক্ত বিনিয়োগকারীদের জন্য নিচে তালিকা দেওয়া হলো:

Liquid Fund: যারা খুব অল্প সময়ের জন্য টাকা রাখতে চান (Emergency Fund)

Short Duration Fund: যারা Bank FD-র তুলনায় একটু ভালো রিটার্ন চান

Gilt Fund: যারা একেবারে ঝুঁকিহীন সরকারি বন্ডে বিশ্বাস করেন

Credit Risk Fund: যারা বেশি রিটার্নের জন্য কিছুটা ঝুঁকি নিতে রাজি

Dynamic Fund: যারা বাজারের অনিশ্চয়তার সাথে মানিয়ে নিতে পারেন

5. রিটার্ন ও ঝুঁকি বিশ্লেষণ

Debt Fund-এ রিটার্ন মূলত নির্ভর করে:

Yield to Maturity (YTM): যে হারে ফান্ডে বিনিয়োগ করা বন্ড থেকে সুদ পাওয়া যাবে

Interest Rate Movement: RBI-র রেট কমলে NAV বাড়ে, বাড়লে কমে

Credit Quality: AAA-rated bond safe; কিন্তু lower rated বেশি রিটার্ন দেয়, বেশি ঝুঁকিও থাকে

উদাহরণ: রিটার্ন গণনা

Rita ₹1,00,000 বিনিয়োগ করল একটি Short Duration Debt Fund-এ যার বার্ষিক YTM 6.5%।

৩ বছরে তার আয় কত?

Formula:

Final Amount = P × (1 + R/100)T

= ₹1,00,000 × (1 + 6.5/100)3

= ₹1,00,000 × 1.207

= ₹1,20,700

মোট লাভ: ₹20,700

---

না। যদিও Equity-এর তুলনায় অনেক কম ঝুঁকি, কিন্তু Interest Rate Risk এবং Credit Risk থেকে যায়।

Q2: NAV কমে গেলে কী করা উচিত?

Debt Fund দীর্ঘমেয়াদে স্থিতিশীল হয়। হঠাৎ NAV কমলে ভয় না পেয়ে সময় দিন। রেট স্থির হলে NAV ঠিক হয়ে যায়।

Q3: SIP vs Lumpsum – কোনটা ভালো?

Stable return-এর জন্য SIP ভালো, তবে যদি বাজারে সুদের হার উচ্চ হয় তাহলে Lumpsum-ও লাভজনক।

Q4: Emergency fund হিসেবে ব্যবহার করা যায়?

হ্যাঁ, Liquid Fund বা Ultra Short Duration Fund খুবই উপযুক্ত Emergency Fund হিসেবে।

Q5: KYC ছাড়া Debt Fund কেনা যায়?

না, Mutual Fund কিনতে KYC বাধ্যতামূলক। Groww অ্যাপে সহজে করা যায়।

Q6: কোন বয়সে Debt Fund ভালো?

Senior citizen, retirees অথবা যে কেউ কম ঝুঁকিতে স্থিতিশীল আয় চাইলে Debt Fund ভালো অপশন।

Q7: Tax কখন কাটা হয়?

আপনি Fund থেকে টাকা তুললেই (Redeem করলে) Tax applicable হয়। প্রতি বছর স্বয়ংক্রিয়ভাবে কাটা হয় না।

Q8: Income Tax Return-এ দেখাতে হয়?

হ্যাঁ, যদি আপনি Redeem করেন এবং লাভ করেন তাহলে ITR-এ Capital Gain অংশে দেখাতে হয়।

Q9: Indexation এখন নেই কেন?

2023 সালের Finance Bill অনুযায়ী Debt Fund-এর LTCG-তে Indexation সুবিধা তুলে দেওয়া হয়েছে।

Q10: Groww থেকে SIP করলে auto debit হয়?

হ্যাঁ, SIP সেট করলে নির্ধারিত তারিখে আপনার অ্যাকাউন্ট থেকে টাকা কেটে নেয় Groww অ্যাপ।

---

উপসংহার

Debt Fund হলো এমন একটি ইনভেস্টমেন্ট অপশন যা Bank FD-এর চেয়েও বেশি liquidity ও tax efficiency দেয়, আবার Equity Fund-এর মত high risk-ও নেই।

আপনি যদি আপনার সম্পদকে সুরক্ষিত রাখতে চান এবং নির্দিষ্ট মেয়াদে একটি স্থিতিশীল রিটার্ন চান, তবে Debt Fund হতে পারে আপনার অর্থনৈতিক ভবিষ্যতের অন্যতম স্তম্ভ।

Groww-এর মাধ্যমে আপনি সহজেই Debt Fund-এ SIP শুরু করতে পারেন। নতুনদের জন্য সহজ এবং ঝুঁকিমুক্ত একটি প্রথম পদক্ষেপ।

---

আপনার যদি পোস্ট ভালো লাগে বা কোন প্রশ্ন থাকে, নিচে কমেন্ট করুন বা শেয়ার করুন যাতে আপনার বন্ধুরাও জানতে পারে!

✍️ GrowFunds – আপনি নিজেই হোন নিজের অর্থনৈতিক পরামর্শদাতা!

Join the conversation